基礎編 2 金利の期間構造

2.3 LIBOR金利の分断化 つづき

2.3.5 裁定機会があるのでは

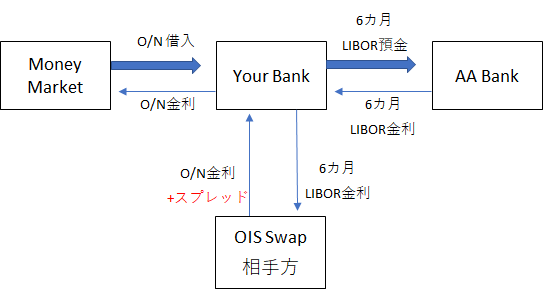

そうすると、下のチャートのような裁定取引の機会が見えてきます。例えば、ある金融機関がオーバーナイトで資金調達し、調達資金を6カ月預金で運用するとします。調達はオーバーナイトなので、借換えを毎日繰り返します。運用金利は6カ月LIBOR(正確には運用レートなのでLIBID)で固定されます。調達コストは毎日変動するので、その金利リスクをヘッジするために、OISを取り組みます。すなわち、変動金利であるオーバーナイト金利とスプレッドを受取り、6カ月LIBORを支払います。これで、6カ月の運用金利と調達金利が固定され、少なくとも金利リスクは無くなりました。

かつては、OISにおいて、6カ月LIBORの支払いに対しては、O/N金利の受取はフラットか僅かなスプレッドが乗っかる程度でした。それがLehmanショック後は、数10bp、時には100bp以上に広がり、その状況が今でも続いています。(bpはbasis pointの略で、100分の1%)

上記のような取引を行うと、金利リスクに晒される事無く、そのスプレッド相当のアービトラージ収益が得られます。6カ月預金の預け先としてクレジットリスクが非常に小さい、超優良金融機関を選べば、非常に限られたリスクでアービトラージ収益が得られそうです。あるいは、預け先のクレジットリスクをヘッジするため、Credit Default Swapを取り組み、そのコストがOISスプレッドより小さければ、ほぼRisk Freeで裁定収益が得られそうです。

しかし、大抵の金融機関は、その裁定機会に飛びつかず、その収益機会は放置されています。

2.3.6 OISスプレッド拡大の理由: 流動性リスク

これは、クレジットリスクではなく、流動性リスク(ここでは、資金調達が思うように出来ず、手元流動性すなわち現金が不足するリスク)に対する認識が劇的に変わった事が要因と考えられます。金融機関は、オーバーナイトの調達が毎日ロールオーバー出来ないリスクを強く意識するようになりました。リーマンショック時に実際そういった経験をしたからです。またリーマンショック後に導入されたBIS-III規制で、流動性リスク管理の強化やレバレッジ比率規制が導入され、銀行のバランスシート増大に大きな制約がかかりました。

市場リスクやクレジットリスクの管理で失敗しても、金融機関は直ちにデフォールトになりません。資本のクッションがあるからです。しかし、流動性リスク管理で失敗すると、たとえ資本のクッションがあったとしても、資金繰り倒産により即死するリスクがあります。

金融工学は、これまで、流動性リスクに対しては、ほぼ無関心でした。というか、そもそも、デリバティブズの価格評価の根幹にあるFundamental Theory of Asset Pricing(資産価格付けの基本定理)では、Risk Free Rateで無制限に資金の借入、運用ができるという大前提の下で理論が組み立てられていました。流動性リスクの存在は、その大前提を崩すものです。

上記のような、借換えが出来ないリスクは、コミットメントライン契約により、ヘッジ可能です。おそらく、コミットメントラインのコスト(スプレッド)が、OISスプレッドに、ほぼ近いレベルになっているのではないでしょうか。そうすると、流動性リスクもヘッジするとArbitrage Freeになっていると理解できます。

2.3.7 リスクの違いで差があるなら、別々のカーブにするしかない: Multi-Curve対応

話が大分それたので、元に戻します。要は、従来のLIBOR・Swapカーブのように、預金金利とSwap金利を一本のカーブで繫ぐと、大きな問題を生じるようになってしまったという事です。固定金利と変動金利のキャッシュフローの交換である金利スワップについて、変動金利をどのベンチマークで決めるかによって(オーバーナイト金利なのか、3か月LIBORなのか、6カ月LIBORなのかによって)、別々のイールドカーブを構築する必要が出てきたのです。

まとめると、ここでは、

- イールドカーブは、同じ発行体、あるいは同じクレジットリスクと見做されている同質の商品の利回りを繫いて描く必要がある

- LIBORとSwapがかつては同質のリスクと見做されていたのが、今では異なるリスクの商品と考えられている。

- LIBORの中でも、期間が異なれば、異なるイールドカーブとして描く必要が出てきた

という事を述べました。