基礎編 4. オプション

4.2 オプションのデルタヘッジ戦略

4.2.3 デルタヘッジ取引戦略による損益シミュレーション

セクション4.2.2でデルタヘッジ戦略の全体像を示しました。そこには、この戦略を取る為に必要なすべての付随取引きと、それにかかるコストあるいはリターンが含まれています。

こうして、トレーダーのデルタヘッジ取引戦略のポジション全体から発生する損益は、そのコストとリターンの総合計になります。まとめると、

- Call Optionの価格変動から発生する損益と、

- デルタヘッジのショートポジションから発生する損益と、

- さらにオプション購入の為のファンディングコスト、

- 借株の相手に支払う借株料、

- 借株の相手に支払うみなし配当

- 借株の相手方から受け取る現金担保に付利される利息

の合計からなります。

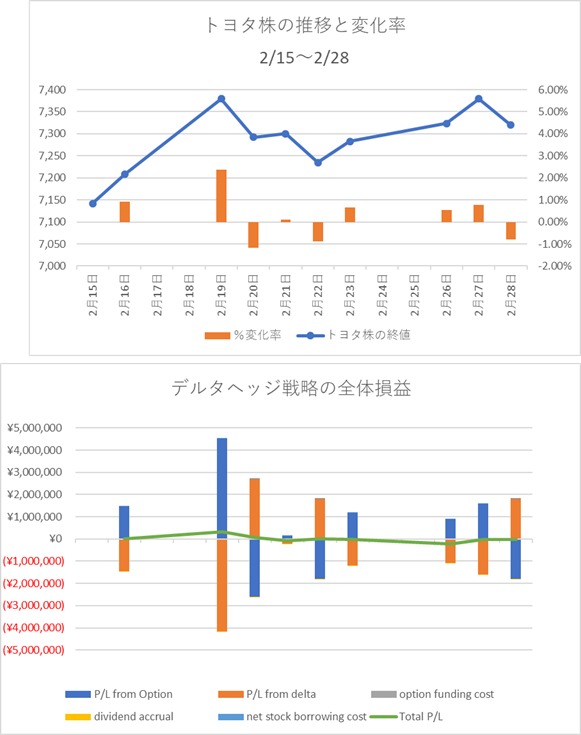

下記に、このデルタヘッジ戦略を2月16日から2月28日まで継続した場合の損益変動の様子を図示します。

上のチャートは、その間のトヨタ株の価格推移と変化率の推移を示しています。

下のチャートは、デルタヘッジ戦略における、要因別の損益とその合計の推移を示しています。オプションから発生する損益と、デルタヘッジから発生する損益が、ほぼプラスマイナスで相殺されている様子が判ります。オプションプレミアムのファンディングコストや、配当や借株料などの要因は、短期間ではわずかですが、積みあがっていく事で、重要な損益要因になります。

チャートの原データは、下記エクセルファイルへのリンクをご覧下さい

トヨタ株オプションのデルタヘッジ戦略による損益推移上のリンクファイルにある通り、10日間デルタヘッジ戦略を継続した結果、損益合計の累計は、ほんの僅かのプラス(約5万円)になりましたが、オプションから発生する損益と比較すれば、微々たるものです。オプション価格の変動が、デルタヘッジでうまく相殺された様子が判ると思います。

この期間の株価変動率の標準偏差を計算すると、たまたまImplied Volatilityと同じ、16.6%でした。(実は、16.6%になるように、少しだけ株価をいじりました)

オプション売買後の、実際の株価のVolatilityをRealized Volatility(実現Volatility)と呼んでいます。ここで注目すべき点は、当初購入したオプションのImplied Volatilityと、購入後のRealized Volatilityが同じ場合、デルタヘッジ戦略から生まれる損益は、ほぼ0になるという事です。

上記のトレーダーが、この戦略をオプションの行使期日まで継続した場合、株価が上昇していようがいまいが、オプションがIn the Moneyになっていようがいまいが、Realized VolatilityがImplied Volatilityと同じであったなら、損益の合計は、ほぼ0になるはずです。もし、Realized VolatilityがImplied Volatilityを上回っていたなら、損益はプラスになっているはずです。その間、一度もIn the Moneyにならなかったとしても、そうなります。

Black-Scholesによるオプション価格式の導出方法を理解している人にとっては、これは当然の結果です。実際に、オプションのトレーディング経験者なら、十分理解できるでしょう。しかし、これを初めて聞く人には、少し驚きかもしれません。オプションの入門書での解説からすれば、Call Optionの購入者が利益を得られるのは、OptionがIn the Moneyになった場合しか考えられないからです。

このデルタヘッジ戦略における、ショートポジションとそれに関連するファンディングや運用の全体が、Black-Scholesが論文の中で使っていた、“Hedged Position”に該当します。オプションの価格の動きを、完全にヘッジしたポートフォリオという意味です。上の例では、デルタヘッジを1日1回しか行っていませんが、Black-Scholesは、それを連続時間で行うと仮定しています。すなわち、株価が少しでも動くと、瞬時にデルタヘッジを調整するという仮定です。そうすると、上記のシミュレーションで、概ね0に近くなった損益が、完全に0に収束します。

では、Black-Scholesモデルによるオプション価格式の導出方法を、次に簡単に説明します。