基礎編 3. スワップ

3.2 スワップ取引の誕生と成長

3.2.3 スワップ取引の経済的メリット(1)

World BankとIBMの取引スキームにより、両当事者が共に、より安いコストで調達できたと述べましたが、実際の所どうであったか、ネットで色々検索してみましたが、明確に述べた文献は見当たりませんでした。しかし、80年代に、欧米の投資銀行が、こぞってスワップ取引をマーケティングしていく際には、この取引例などを使って、このようなメリットが喧伝されていたと記憶しています。

スワップを介在させる事で、単純に資金調達するよりも、取引当事者の両方が、より安いコストで調達が可能になった? はたして、そんな事が起こり得るのでしょうか?たまたま市場の歪みがあって、裁定取引が可能であったに過ぎず、市場が効率化すれば、そんなチャンスは訪れないはず、と疑いたくなります。そういう裁定機会が存在したケースもあったでしょう。しかし裁定機会は、常に存在している訳では無く、市場が効率的になれば消えてしまいます。

そうではなく、裁定機会が無い効率的な市場であっても、取引当事者双方が調達コストを下げる事が可能だったのです。カレンシースワップでは、あまり明確では無いですが、金利スワップの例を使って説明します。その為には、次のような現象が起こっている事が前提になります。

"長期ローンのリスクプレミアムは、通常、短期のローンよりも高い"

ローンや債券発行で資金調達をする場合、期間が長いほどリスクプレミアムが乗っかり、コストが割高になる事が知られています。資金の出し手(銀行あるいは投資家)からすれば、リスクが高い分だけ、リスクプレミアムを要求するのは、CAPMの原理からも、自然な経済行動と言えます。

リスクプレミアムは、基準とする金利インデックスに対するスプレッドで表現できます。基準とする金利は、CAPMではリスクフリー金利を想定しているので、国債の利回りを使います。しかしここでは、事業法人や金融機関が資金調達をする場合の基準として一般的な、LIBOR・Swapイールドカーブを考えます。LIBOR・Swapカーブの金利水準は、一般的に、AAクラスの発行体の調達金利と見做されています。

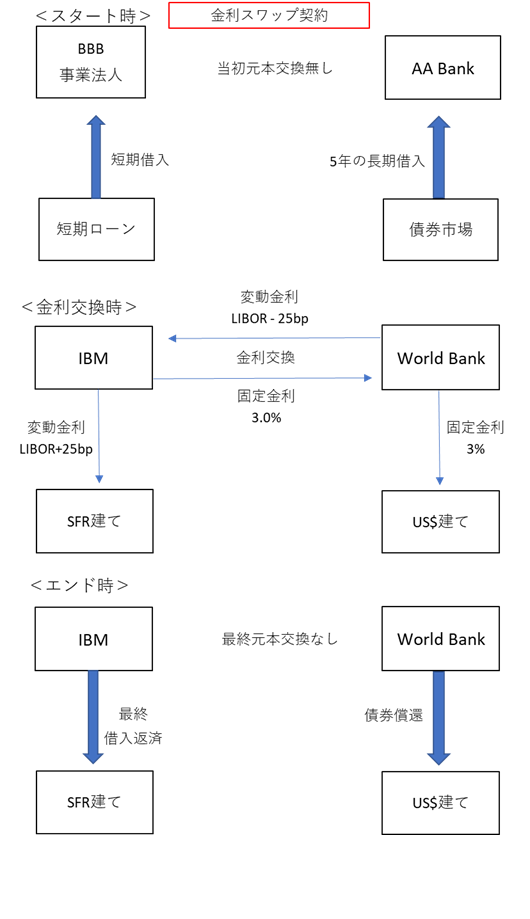

ここで、トリプルBクラスの事業法人が、長期の設備投資資金として、5年物、固定金利での資金調達を考えていたとします。長期の事業の採算を固める為に、向こう5年間の資金調達コストを固定したいというニーズです。仮に、その時の5年のSwap金利が 3% であったとします。また、その時点で、市場で流通しているトリプルBクラスの債券利回りは、Swap金利+0.75%程度であったとします。この発行体が、新規に債券発行し、5年物で固定金利の資金調達をしようとすれば、3%+0.75%=3.75%程度のクーポンレートとなる事が想定されます。

一方、金融機関は、通常ローンを組む時、短期の資金市場のインデックスを基準金利として、それにスプレッドを上乗せします。最も一般的な金利インデックスはLIBORです。この基準金利が、AAクラスの金融機関の調達コストに概ね相当する、と言われています。いま、LIBOR基準での調達を行いたいと考えている、AAクラスの金融機関があったとします。

ここでスワップ取引を介在させます。まず、事業法人は、あえて5年の固定金利債の発行をせず、金融機関からLIBORにリンクする短期資金の調達を行います。3か月とか6カ月の期間です。短期資金なので、金融機関の要求するリスクプレミアムは0.75%より低くなるのが自然です。長期よりも、短期の信用状況を予測する方が簡単だからです。仮に、金融機関の要求するリスクプレミアムが0.25%であったとします。すなわち、事業法人は金融機関からLIBOR+0.25%で資金調達を行えたとします。

一方、AAクラスの金融機関は、貸金レートであるLIBORにリンクした短期市場で資金調達をするのが一般的ですが、そうせずに5年の固定金利債を発行します。AAクラスなので、発行コストは5年のSwap金利フラット程度、すなわち3%程度になると想定されます。

そして、このトリプルBの事業法人とAAの金融機関の間で、金利スワップを行います。ここでは、金融機関側が3%の固定金利を受取り、LIBOR−0.25%の変動金利を支払うスワップを取り組んだとします。事業法人のCash Flowは、丁度その逆になります。

金融機関はスワップで受取った3%の固定金利を、自分が発行した固定金利債のクーポン支払いに充当します。従って、ネットのCash Flowとして、LIBOR−0.25%の支払いが残るだけです。これが5年の債券発行で調達した資金の、実質的な調達コストになります。短期資金市場で借入れる際の通常レートより、0.25%安くなりました。

一方、事業法人の方は、スワップ取引で受取ったLIBOR−0.25%のスワップ金利を、短期資金市場で借りたローンの金利支払いに充当します。ローン金利はLIBOR+0.25%だったので、0.5%だけマイナスになります。一方、スワップの固定金利の支払いは3%なので、全体のCash Flowでみると、3.5%の固定金利の支払いと同等になります。この事業法人が、短期資金市場での借入れを同じ条件で5年間継続すれば、5年間の固定金利の支払いを3.5%で固めたことになります。5年債の発行コスト3.75%より0.25%安くなりました。

確かに、スワップを介在させることで、取引当事者の両方とも、本来の調達コストより0.25%ずつ安く調達できた事になっています。

この結果を見て

・引続き??と思われる方は、もう一度スキームを見直して下さい。実際に、上記のようなシチュエーションであれば、両方が借入コストを安くする事が可能です。さらに言えば、このようなシチュエーションは裁定により消える事はありません。市場価格のゆがみから発生するのではなく、CAPMにより合理的な市場価格形成が為された効率的市場において、この取引が可能です。

・なるほど、うまくいくものだと感心された方は、まずまずの理解度かと思います。私自身は、当初このスキームを知った時、古典経済学者David Ricardの比較優位説を思い出しました。(参考: David Ricardo)

Hull-Whiteの有名な本“Options Futures and Oher Derivatives”の中でも、このスキームから得られる両者の利益が”Comparative Advantage“から発生するという考え方が紹介されています(私が持っているのは、第9版の原書で、その159ページに記載されています。)。すなわち、2人の資金調達ニーズがある当事者がいて、それぞれ調達コストが比較優位な市場で調達した上で、金利スワップすれば、両者ともコストを安くできるというものです。

・これは、事業法人が、あるリスクを取った結果発生する経済的利益を、両者で分配しているだけだ、と気づかれた方は、資本市場の仕組みをよく理解されていると思います。Hull-Whiteの本でも、上記の“Comparative Advantage”の考え方に対する、同様の批判が記載されています。効率的市場では、何等かの経済メリットは、必ず何等かのリスクを取った対価なのです。

どういう事かと言えば、この事業法人は短期の借入を5年間継続しなければなりませんが、その間、同じスプレッドで借入ができる保証は無いという事です。事業がうまく行かなければ、クレジットリスクが増大し、金融機関が要求するスプレッドはもっと上昇するかも知れません。それだけならまだしも、場合によっては借入そのものが出来なくなる可能性があります。そうすると、資金繰り倒産のリスクに直面する事になります。事業法人が長期の設備投資を行う場合、採算を固める為に、調達金利を固定するだけでなく、調達そのものを固めておかないと、資金繰り倒産のリスクを負うことになります。事業法人が短期資金で借り入れた事によるスプレッド低下のメリットは、この再調達リスクを取った対価です。事業法人の方で、向こう5年間で倒産するリスクは非常に小さいと確信しているのであれば、このスキームで調達コストを下げるのは、いいアイデアかも知れません。

スワップが登場した1980年代、日本はバブル景気を謳歌しており、大手金融機関も、格付けの良い大企業も、自分たちが資金繰りに苦しむなど、ほとんど感じていなかったと思います。そういった環境下では、Swapによる調達コストのセーブは魅力的な取引であったかも知れません。