基礎編 6. クレジットデリバティブズ

6.4 クレジットカーブの構築

前のセクションで、CDS の価格式の入力項目となっている、Discount Factor と瞬間フォワード金利 \(D_i,~f_i\)、およびサバイバル確率とデフォールト強度 \( \mathbb{Q}_i,~~λ_i\) は、それぞれイールドカーブとクレジットカーブから求めると述べました。イールドカーブの構築方法については、すでに解説済みなので、ここでは、ベンチマークの CDS価格から ISDA Standard Model を使ったクレジットカーブの構築方法について解説します。

6.4.1 ベンチマーク商品の価格の Quotation ( Up-front payment と Par Spread)

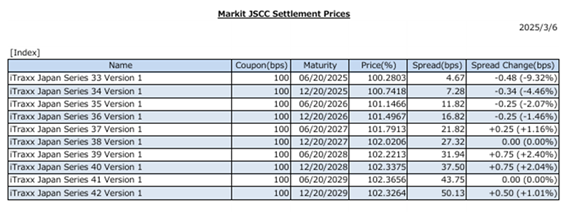

その前に、まずベンチマークとなる CDS の価格がどのようにクオートされているか見てみましょう。下記に、スワップの中央決済機関である日本証券クリアリング機構(JSCC)が、日々クオートしている CDS 価格を抜粋しました(2025年3月6日付)。上の表は、iTraxx-Japan インデックスの価格で、半年ごとの満期日のシリーズが、0.5年から 5年まで、12銘柄提示されています。下の表は、個別銘柄で、ここでは全部で 54銘柄の中の 6銘柄を抜き出していますが、個別銘柄の満期日は5年のみが提示されています。

これらの CDS は、すべて標準的な契約形態を取っており、Premium Leg のクーポンはすべて 100bp となっています。また、満期日は、標準契約では 6月 20日か 12月 20日になりますが(iTraxxの満期日を見てください)、5年物の場合では現時点(2025年3月6日)から 5年後に最も近い 2029年の12月20日になっています。ここでは示されていませんが、Premium Leg のクーポン支払日は、3月、6月、9月、12月の20日で、その日が休日の場合は翌営業日になります。

(注:休日の取り扱いは、なぜか日本だけ祝日も勘案して翌営業日となっています。米国や欧州の取引慣行では、土日のみ休日とし、その場合は翌月曜日がクーポン支払い日になります。)

上記の表では、価格のクオートを2通りの方法で行っています。ひとつは、Price(%)のコラムで、CDSを、スプレッドが 100bp の変動利付債と看做し、その価格をクオートする形態です。変動利付債では、クレジットリスクが低くなり実効スプレッドがタイトになると価格が上昇しますが、それと同じアナロジーで価格が動くように決められています。すなわち、reference entity のクレジットリスクが低下すると(クレジットスプレッドがタイトになると)、価格が上昇するようになっています。また、この価格は、債券価格における Clean Price に相当し、経過利息が含まれていません。CDS では、元本交換が行われないので、価格が 100% を越えていた場合、その差額のみが Protection seller から Protection buyer に対して支払われます。仮に価格が 100% 未満の場合は、その差額は Protection buyer から Protection seller に対して支払われます。その差額は up-front premium とか、point up-front とか呼ばれています。

もうひとつの価格クオートの方法は、Spread(bp)のコラムです。これは CDS の Premium Leg の現在価値と、Protection Leg の現在価値を計算した場合に、価格が同じ(Par)になるような Premium クーポンに相当します。なので Par Spread(あるいは running spread)と呼ばれています。言い換えると、Reference Entity が変動利付債を、額面100%の価格で発行しようとした場合の金利スプレッドに相当します。CDS が登場した当初は、この Par Spread を使って取引が為されていましたが、今ではこの形態での取引はあまり無いと推察します。

いずれの価格表示の方法であっても、そこからクレジットカーブを構築した場合、サバイバル確率やデフォールト確率のカーブは同じになります。というか、同じになるよう Par spread を計算しています。ちなみに、その計算の際の loss given default 額の推定値は、60% と仮定されています。