上級編 8 クレジットデリバティブズ

8.1 CDO Tranche

8.1.2 CDO Tranche の基本的なスキーム

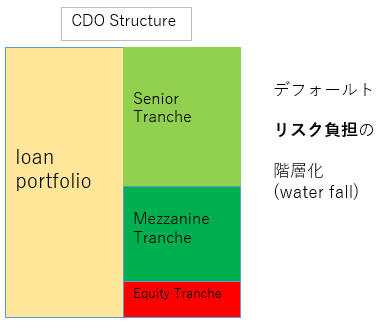

CDO の基本的なスキームは、ローンや債券のポートフォリオ(あるいはプールとも呼ばれています)を担保にして、複数の債券(信託受益証券)を発行するものです。ここではその中でも特に、トランチ分けされた CDO について見て行きます。CDO のトランチ分けとは、複数の債券の間で、ポートフォリオから発生するデフォールト損失の引受に順番をつけるものです。最初に損失リスクを吸収する部分は、エクイティ・トランチと呼ばれています。デフォールトする銘柄が増えてエクイティ部分だけでは損失が吸収しきれなくなると、次のメザニンと呼ばれる部分が損失リスクを負います。メザニンもいくつかの階層に分かれ、一番最後に損失を吸収する部分がシニアと呼ばれています。この様子が、シャンパングラスのタワーの一番上にシャンパンを注いでいくと、下のグラスへ順番に溢れ出ていく様子に似ている事から、“Waterfall”とも呼ばれています。損失を引受ける順位が早い階層は、リスクが高いので、より高いプレミアムスプレッドが支払われます。逆に順位が遅い階層はリスクが低くなるので、プレミアムも小さくなります。下の図では、エクイティーメザニンーシニアの3段階でDebtサイドを表現していますが、実際には、メザニンの中でも複数の階層に分かれた多層構造になっています。

上記の図にあるような CDO の全体構造は、金融機関の資金調達構造とよく似ています。一般の金融機関では、損失リスクの吸収する順位として、普通株―優先株―劣後債―シニア債・預金、という順番があり、損失負担が先に来る証券がリスクを引受ける事で、負担順位が後の方の、シニア債や預金の安全性を高め、その部分の資金調達を容易にする仕組みになっています。CDO でも、エクイティやメザニン部分が先に損失リスクを吸収する事によって、シニア部分のクレジットリスクを下げる事ができます。それにより、シニアトランチは高格付けを取得でき、リスクに敏感な投資家層の資金を呼び込む事ができます。一方、リスクが高いエクイティやメザニン部分は、ハイリスク ハイリターンを求める投資家層(主にヘッジファンド)に販売されます。CDO は、銀行規制を受けずに銀行と同じような信用リスク引受を行っている事から、典型的なシャドウ・バンキングと呼ばれています。