上級編 8 クレジットデリバティブズ

8.3 Gaussian Latent Variable Model (1 factor Gaussian Copula Model)

8.3.4 価格評価アルゴリズム

8.3.4.7 Recovery Factorが銘柄ごとに異なる場合

さて、前のセクションまでに紹介したアルゴリズムは、Recovery Factor(債権回収率)が、すべての銘柄で同じ(市場慣行では40%を使うのが一般的)と仮定していました。しかし、実際には、債権回収率は発行体の業界の違い(例えば、金融機関、製造業、運輸などのサービス業、等々)で、かなり差があります。そこで、次に、債権回収率をすべての銘柄で固定しなかった場合のアルゴリズムの解説を行います。

前に紹介した Dominic O‘Kane の“Modelling Credit Derivatives”では、銘柄ごとの Recovery Factor(従って、Loss Given Default)が異なっていた場合の対応方法についても解説されています。但しその場合でも、ランダムな Recovery Factor に対応できる訳ではなく、Recovery Factor が、10%, 40%, 70% の3種類とか、20%,40%, 60%,80% の4種類とか、かなり限定的な数の組み合わせに限ります。もともと N 個のポートフォリオから k 銘柄がデフォールトする場合の数は\(N!/(N-k)!k!\) 通りあり、仮にそれが 125 銘柄のポートフォリオで62銘柄がデフォールトする場合の数は \(3×10^{36}\) 通り以上あります。Recovery Factor が銘柄ごとに、ランダムに全く別々だと、2項ツリーは使えず、これだけの数の同時確率分布を計算する必要があり、事実上不可能です。 (注:こういった場合は、モンテカルロシミュレーションを使った方が計算は早くなります)

先ほどの Recovery Factor の組み合わせであれば、2項ツリーのノードを決める損失単位を、Loss Given Default 率の最大公約数とすることで、ノード数をある程度計算可能な数に抑える事ができます。例えば Recovery Factor が 10%, 40%, 70% の3種類であった場合、Loss Given Default 率は、90%, 60%,30% となり、最大公約数は 30% になります。これを損失単位 u とおけば、各銘柄がデフォールトした際に発生する損失率が、u, 2u, 3u のいずれかになり、125 銘柄のポートフォリオであれば、125×3+1=376 個のノードを持つ2項ツリーを用意すれば何とか計算できます。その場合、同時確率分布の計算量のオーダーは \(376^2\)(約14万回程度)となりますが、この程度であれば何とかなりそうです。とは言っても多いですが。

(注:Loss Given Default率の最大公約数を5%とか10%という低い数字にしておけば、もっと多くのRecovery Factorに対応可能です。当然、その分Recursion法のアルゴリズムの計算量が大きくなります。)

Recovery Factor を3種類にした場合のアルゴリズムも、R=40% だけにした Recursion 法と、ほぼ同じです。ポートフォリオから1銘柄ずつ選択し、それがデフォールトしたかどうかを順番に判定します。その判定に従い、損失ユニットごとに、デフォールト確率とサバイバル確率を使って分岐させ、各ノードへの到達確率を計算します。但し、4項ツリーで分岐先は4方向あるのですが、実際の分岐先はその内2方向にしか進みません。それ以外の方向へ向かう確率は 0 になります。

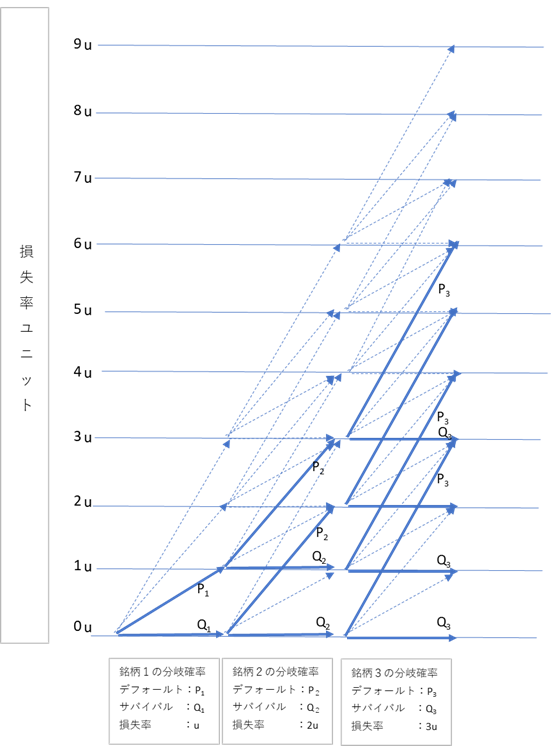

例をあげます。まず各銘柄の分岐確率は、デフォールトしなかった場合を \(Q_i,~~i=1,…,N\)、デフォールトした場合を \((1-Q_i) =P_i,~~i=1,…,N\)、とし、既に求まっているとします(Section 8.3.4.2 8.4式)。

最初に選択した銘柄の損失ユニットが 1u であったとします。すると、この銘柄がデフォールトしたか否かで、損失ユニット 1u か 0 のどちらかに分岐し、分岐確率がそれぞれ \(P_1,~Q_1\) となります。損失ユニット 2u と 3u への分岐確率は 0 なので計算不要です。この場合分けした分岐先での確率は下記のようになります

次の銘柄の損失ユニットが2uだったとします。すると最初の2銘柄でデフォールトを判定した場合の、あり得る損失ユニットは 0, 1u, 2u, 3u のいずれかになり、それぞれへの分岐確率は、以下のようになります。4u, 5u, 6u のノードへの分岐確率は 0 になるので計算不要です。

\[ \begin{eqnarray} \begin{cases} 6u,~~~& 0 \\ 5u,~~~& 0 \\ 4u,~~~& 0 \\ 3u,~~~& P_1 P_2 \\ 2u,~~~~~ Q_1 P_2+0×Q_2= & Q_1 P_2 \\ 1u,~~~~~ 0×Q_2+P_1 Q_2=& P_1 Q_2 \\ 0,~~~~& Q_1 Q_2 \end{cases} \end{eqnarray} \]さらにその次に損失ユニットが3uだったとします。この3銘柄のポートフォリオが取り得る損失ユニットは、0, 1u, 2u, 3u,4u,5u,6uとなり、それぞれへの分岐確率は以下のようになります。7u, 8u, 9u のノードへの分岐確率は 0 になるので計算不要です。

\[ \begin{eqnarray} \begin{cases} 9u,~~~& 0 \\ 8u,~~~& 0 \\ 7u,~~~& 0 \\ 6u,~~~& P_1 P_2 P_3 \\ 5u,~~~~~ 0×Q_3+0×0+P_1 P_2×0+Q_1 P_2 P_3= & Q_1 P_2 P_3 \\ 4u,~~~~~ 0×Q_3+P_1 P_2×0+Q_1 P_2×0+P_1 Q_2 P_3=& P_1 Q_2 P_3 \\ 3u,~~~~~ P_1 P_2 Q_3+Q_1 P_2×0+P_1 Q_2×0+Q_1 Q_2 P_3=& P_1 P_2 Q_3+Q_1 Q_2 P_3\\ 2u,~~~~~ Q_1 P_2 Q_3+P_1 Q_2×0+Q_1 Q_2×0=& Q_1 P_2 Q_3 \\ 1u,~~~~~ P_1 Q_2 Q_3+ Q_1 Q_2×0=& P_1 Q_2 Q_3 \\ 0,~~~~& Q_1 Q_2 Q_3 \end{cases} \end{eqnarray} \]式が長くて分かりにくいですが、各ノードへの到達経路を場合分けし、それぞれの確率を計算して足し上げています。分岐先は4つあるものの、その内2方向へ進む確率は 0です(なので計算不要)。デフォールト経路を進む場合は、分岐元の到達確率に、分岐先への分岐確率\(P_i\) を掛けた確率が、その経路の分岐先への到達確率になります。またサバイバル経路を進む場合は、分岐元の到達確率に、分岐先への分岐確率 \(Q_i\) を掛けた確率が、その経路の分岐先への到達確率になります。分岐先では、そうやって計算した4方向の分岐元からの到達確率をすべて足し上げた値が、その分岐先への到達確率になります。但し、到達経路の内、2方向から来る分は確率 0 なので、実際の計算は2方向分を足すだけです。

以上の様子を、図にすると、下記のようになります。4項ツリーで表記していますが、実際に分岐する経路を太線、分岐しない(分岐確率=0の)経路を点線で示しています。3番目のノードへの到達確率は、上で示した確率になる事を、経路ごとに計算して確かめてみて下さい。

この操作を、ポートフォリオの全銘柄に達するまで、順番に行います。最後の到達ノードが離散的な損失率分布の同時確率密度になります。